신용점수 올리는 방법: 대출 전 필수 가이드

신용점수를 올리려면 연체 금지, 건전한 신용카드 사용, 비금융 정보 제출이 핵심입니다. 대출 실행 전 최소 3~6개월 전부터 전략적으로 관리해야 합니다.

🚀 1. 대출 전 신용점수 관리 핵심 포인트

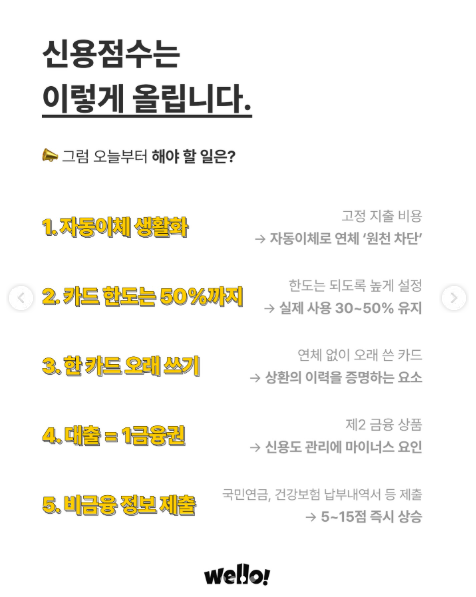

- 연체는 절대 금물: 소액이라도 연체는 신용점수에 가장 치명적입니다.

- 1금융권 이용: 저축은행, 카드론 등 2금융권 이용은 점수를 낮출 수 있습니다.

- 주거래 은행 활용: 급여 이체 등을 한 곳으로 집중하여 실적을 쌓으세요.

📈 2. 신용점수 올리는 구체적인 방법

비금융 정보 제출

통신요금, 국민연금, 납부 내역(6개월 이상)을 신용평가사에 제출하면 즉시 가점을 받을 수 있습니다.

전략적 카드 사용

신용카드는 한도의 30~50% 내로 사용하고, 체크카드와 혼용하여 건전성을 증명하세요.

현금서비스/카드론 지양

단기 대출은 신용 점수에 즉각적인 하락 요인이 되므로 가급적 피해야 합니다.

✅ 3. 대출 직전 체크리스트

- 자신의 정확한 신용점수 미리 조회하기

- 미납된 통신비나 공과금이 있는지 재확인

- 신용카드 한도를 상향하여 사용률 낮추기

신용점수 700점대 이하라면 대출 금리가 높을 수 있으니 꾸준한 관리가 필요합니다!

핑백: 갑작스러운 병원비 대출 가능한 방법 — 신용점수별 긴급자금 3가지 – 돈되는 연구소

핑백: 대출 승인 후 조건 변경 가능한가 — 금리·한도·기간 변경 현실적 가이드 – 돈되는 연구소

핑백: 병원비 급할 때 당일 대출 가능한 방법 — 신용점수별 긴급자금 3가지 – 돈되는 연구소

핑백: 신용조회 기록이 신용점수에 미치는 영향 – 돈되는 연구소

핑백: 햇살론과 사잇돌대출 금리 차이 완벽 비교 — 2026년 실제 조건과 선택 기준 – 돈되는 연구소

핑백: 기대출 많을 때 승인 가능성 높이는 방법 — 다중채무자 대출 전략 – 돈되는 연구소